Samedi, le président américain Trump a annoncé l'introduction d'une taxe supplémentaire de 10 % sur les marchandises provenant de huit pays européens, dont l'Allemagne et le Royaume-Uni, à compter du 1er février. Si aucun accord sur le Groenland n'est trouvé d'ici le 1er février, les tarifs seront augmentés à 25 % d'ici le 1er juin. Il n'y a pas encore de déclaration officielle de la Maison-Blanche ; il s'agit uniquement de l'annonce de Trump sur les réseaux sociaux.

En substance, nous assistons actuellement à un scénario qui, jusqu'à récemment, semblait totalement impossible : une guerre commerciale avec les alliés les plus proches des États-Unis — qui paraissait avoir été réglée l'été dernier — a repris sous une forme beaucoup plus sévère.

Une fois de plus, Trump effectue une manœuvre étrange et imprévisible qui augmente les tensions mondiales et perturbe, entre autres, les équilibres monétaires. L'Europe avait accepté les demandes tarifaires des États-Unis en juillet de l'année dernière, mais cette nouvelle escalade pourrait déclencher un autre instrument que l'UE avait auparavant hésité à utiliser — les restrictions sur les investissements. Si une telle décision est prise et si Macron annonce immédiatement la nécessité de la mettre en œuvre, la configuration des flux de capitaux transfrontaliers entre l'Europe et les États-Unis sera modifiée au détriment du dollar.

Alors que les pays européens formulent encore leur réponse, examinons ce que disent les indicateurs macroéconomiques. Trois facteurs qui importent pour le marché des changes augmentent, d'une manière ou d'une autre, la probabilité d'un dollar plus fort.

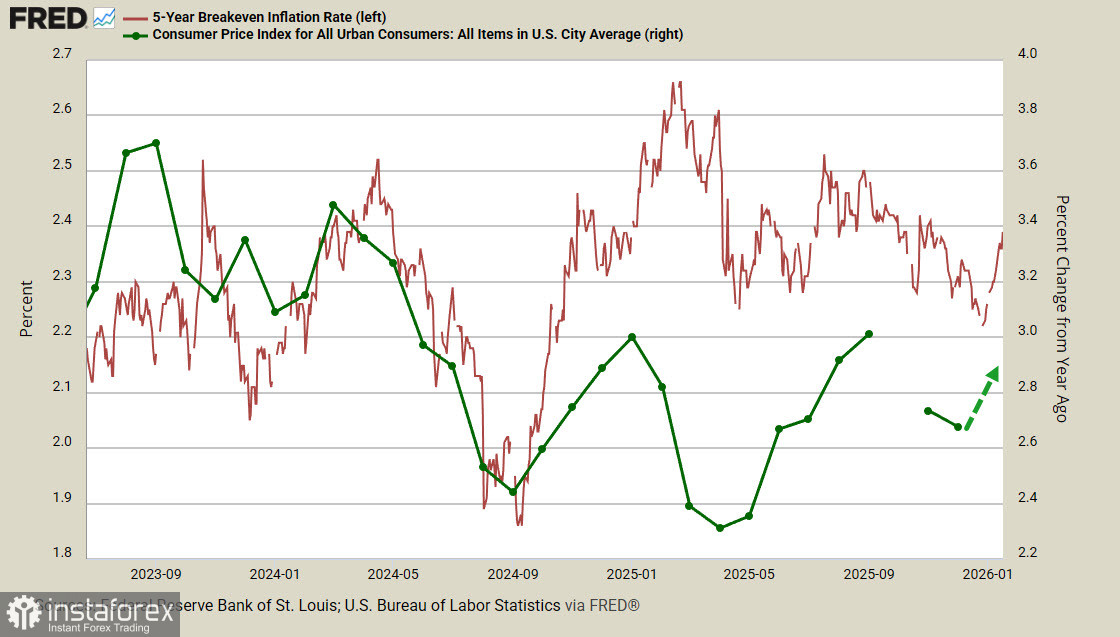

Le rendement des TIPS à 5 ans a augmenté rapidement depuis le creux atteint le 26 décembre. Depuis la fin novembre, le marché était convaincu que la Fed réduirait les taux plus agressivement qu'on ne le pensait auparavant, ce qui a entraîné un affaiblissement rapide du dollar sur l'ensemble des marchés de devises ; cependant, au cours des trois dernières semaines, la dynamique inverse a émergé. Elle s'exprime encore faiblement, mais il semble raisonnable de supposer que l'inflation pourrait reprendre sa hausse en janvier — c'est-à-dire que l'effet différé de l'introduction de tarifs plus élevés commencera enfin à se faire sentir sur le marché de consommation.

Le Secrétaire du Trésor, Scott Bessent, a déclaré dimanche qu'il est peu probable que la Cour suprême annule les tarifs imposés par le Président Donald Trump en vertu de l'International Emergency Economic Powers Act, car une telle annulation reviendrait à défaire l'ensemble du programme économique de Trump. Bessent a ainsi soutenu Trump dans sa tentative d'achat du Groenland, démontrant l'unité de l'administration sur ce sujet. La décision de la Cour suprême pourrait intervenir dès cette semaine, et si elle est favorable à Trump, le dollar réagira probablement positivement.

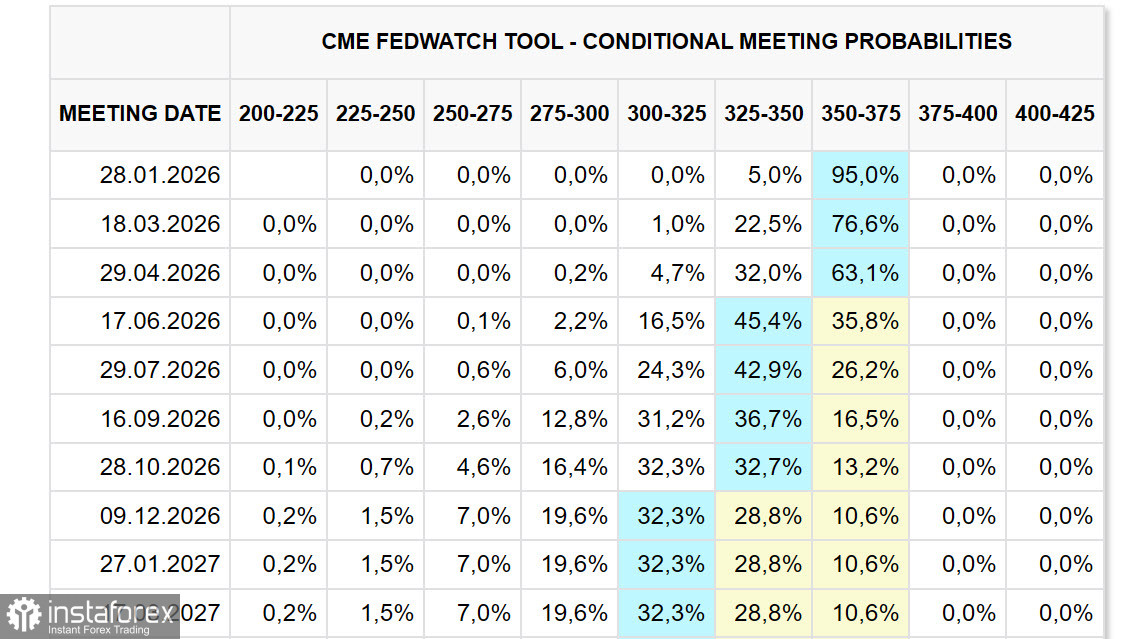

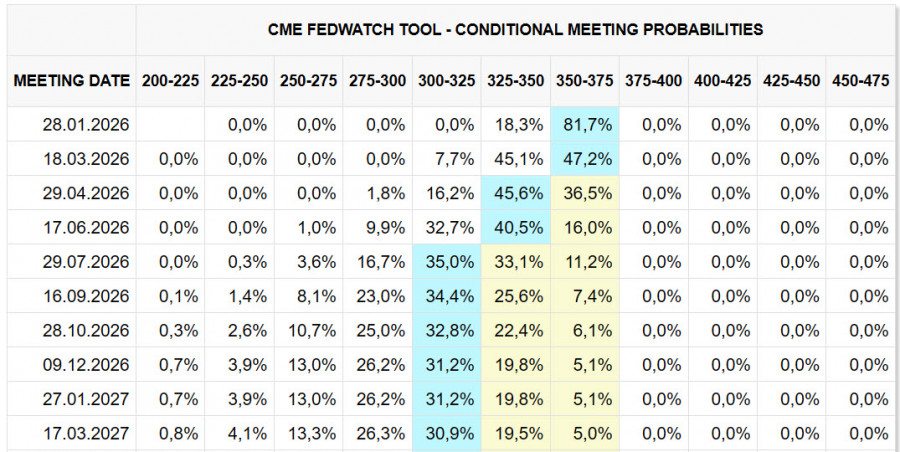

Notez également le changement dans les attentes de taux. Alors que le 29 décembre, le marché envisageait deux baisses de taux — en avril et en juillet — dès lundi matin, la première baisse a été reportée à juin, et la seconde à décembre ou même janvier 2027. En d'autres termes, la perception du marché concernant la politique de la Fed est devenue plus hawkish.

Il est également important de noter que le marché a réagi essentiellement à l'opposé de ce que l'on aurait pu attendre face aux accusations dirigées contre le président de la Réserve fédérale, Powell. Trump fait pression pour des baisses de taux plus rapides et intensifie la pression sur les membres du Conseil pour atteindre son objectif. Cependant, le marché a largement ignoré ses actions et, de plus, s'oriente vers le scénario inverse de coupes plus lentes. Cela est sans aucun doute haussier pour le dollar.

Enfin, notez les changements dans le positionnement spéculatif sur le marché des futures. Selon le rapport de la CFTC publié vendredi, la position courte globale sur le dollar américain a été réduite de 9,3 milliards de dollars au cours de la semaine de référence, passant à -2,7 milliards de dollars - presque éliminée ; le yen et l'euro ont été les plus touchés.

Ainsi, on doit supposer que le sentiment du marché se déplace progressivement en faveur d'un dollar plus fort. Les indicateurs macroéconomiques ne fournissent pas encore de bases pour un renversement confiant des attentes, mais la géopolitique semble jusqu'à présent dominer l'équilibre des risques. D'où l'hypothèse que le dollar pourrait accélérer son renforcement à court terme, bien qu'il n'y ait pas encore de fondements pour un mouvement de plus grande envergure.

{kind=link}