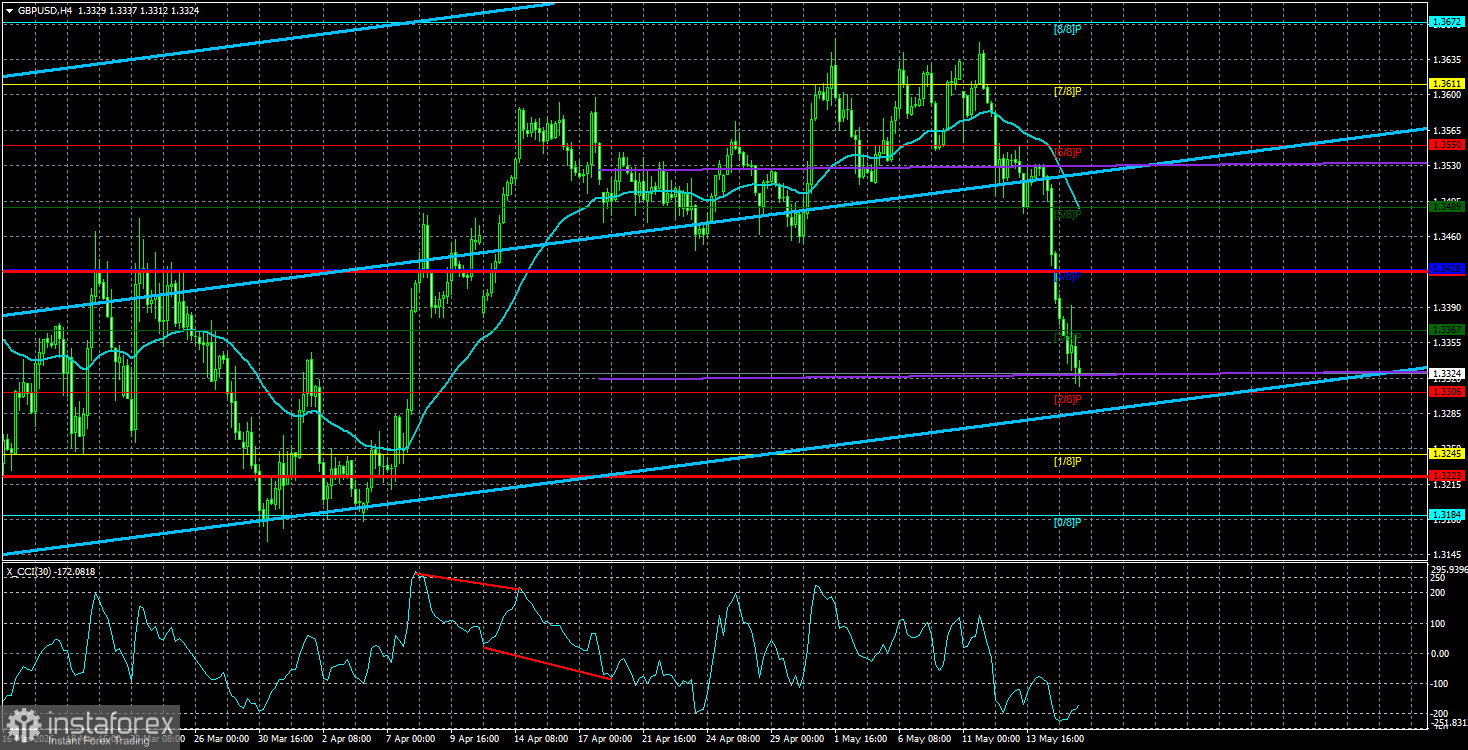

ในสัปดาห์ใหม่ Donald Trump และปัจจัยภูมิรัฐศาสตร์จะกลับมาเป็นประเด็นสำคัญอีกครั้ง เมื่อสัปดาห์ที่แล้วมีข้อมูลออกมาว่า สหรัฐฯ และ Israel อาจกลับมาเปิดฉากโจมตี Iran อีกครั้งเร็วสุดตั้งแต่วันจันทร์ เราไม่ได้นำข้อมูลดังกล่าวมาให้น้ำหนักมากจนเกินไป แต่ขณะเดียวกัน ความเป็นไปได้ที่สถานการณ์จะปะทุขึ้นอีกก็ยังมีอยู่ไม่น้อย ประเด็นสำคัญคือ ไม่อาจคาดเดาการกระทำของ Trump ได้เลย ยิ่งกว่านั้น เจ้าหน้าที่ที่รับรู้ข้อมูลเกี่ยวกับสถานะการเจรจากับ Tehran นั้นมีอยู่ไม่มาก หากสื่อไม่มีรายงานออกมา ก็ไม่ได้หมายความว่าไม่มีการเจรจา หรือสถานการณ์กำลังยกระดับเสมอไป ทั้ง Washington และ Tehran เองก็ยังไม่ได้ประกาศยุติกระบวนการเจรจาอย่างเป็นทางการ ดังนั้น จึงยังห่างไกลจากความแน่นอนว่าสงครามในตะวันออกกลางจะปะทุขึ้นอีกในสัปดาห์นี้

ในบรรดาเหตุการณ์เศรษฐกิจมหภาคที่มีนัยสำคัญจริง ๆ สามารถเน้นไปที่รายงานเงินเฟ้อของสหราชอาณาจักร รายงานฉบับนี้น่าสนใจเพราะอาจบ่งชี้ได้ว่า ดัชนีราคาผู้บริโภคไม่ได้เร่งตัวขึ้นในเดือนเมษายน แต่กลับชะลอลงเสียด้วยซ้ำ ย้อนกลับไปในเดือนมีนาคม ขณะที่เงินเฟ้อในสหรัฐฯ และ EU เร่งตัวขึ้นอย่างรวดเร็ว เงินเฟ้อในสหราชอาณาจักรปรับขึ้นเพียง 0.3% เท่านั้น สำหรับเดือนเมษายน มีโอกาสที่ตัวเลขจะลดลงกลับมาอยู่ที่ระดับ 3% หากตัวเลขจริงออกมาต่ำถึงขนาดนี้ ปอนด์สเตอร์ลิงอาจอ่อนค่าลงต่อ เพราะในกรณีดังกล่าว Bank of England ก็แทบไม่มีความจำเป็นต้องเข้มงวดนโยบายการเงินเพิ่มเติม

เรายังคาดว่าช่วงสัปดาห์ที่ผ่านมา ผลกระทบด้านภูมิรัฐศาสตร์ถูกขยายให้รุนแรงขึ้นด้วยความคาดหวังต่อรายงานเงินเฟ้อที่กำลังจะออกมา ย้อนให้เห็นว่าความคาดหวังเชิงเข้มงวด (hawkish) ต่อ Federal Reserve กำลังเพิ่มสูงขึ้น และหลายฝ่ายคาดว่า Bank of England จะขึ้นดอกเบี้ยในช่วงฤดูร้อน อย่างไรก็ตาม หากเงินเฟ้ออยู่เพียง 3% ก็แทบไม่มีเหตุผลให้ต้องทำเช่นนั้น ส่งผลให้ European Central Bank อาจกลายเป็นธนาคารกลางเพียงแห่งเดียวในกลุ่ม “บิ๊กทรี” ที่ปรับขึ้นดอกเบี้ยในช่วงฤดูร้อนนี้ ซึ่งน่าจะเป็นสาเหตุให้ค่าเงินยูโรอ่อนค่าลงเพียงครึ่งหนึ่งของจำนวนจุดที่ปอนด์อ่อนลงในสัปดาห์ที่แล้ว