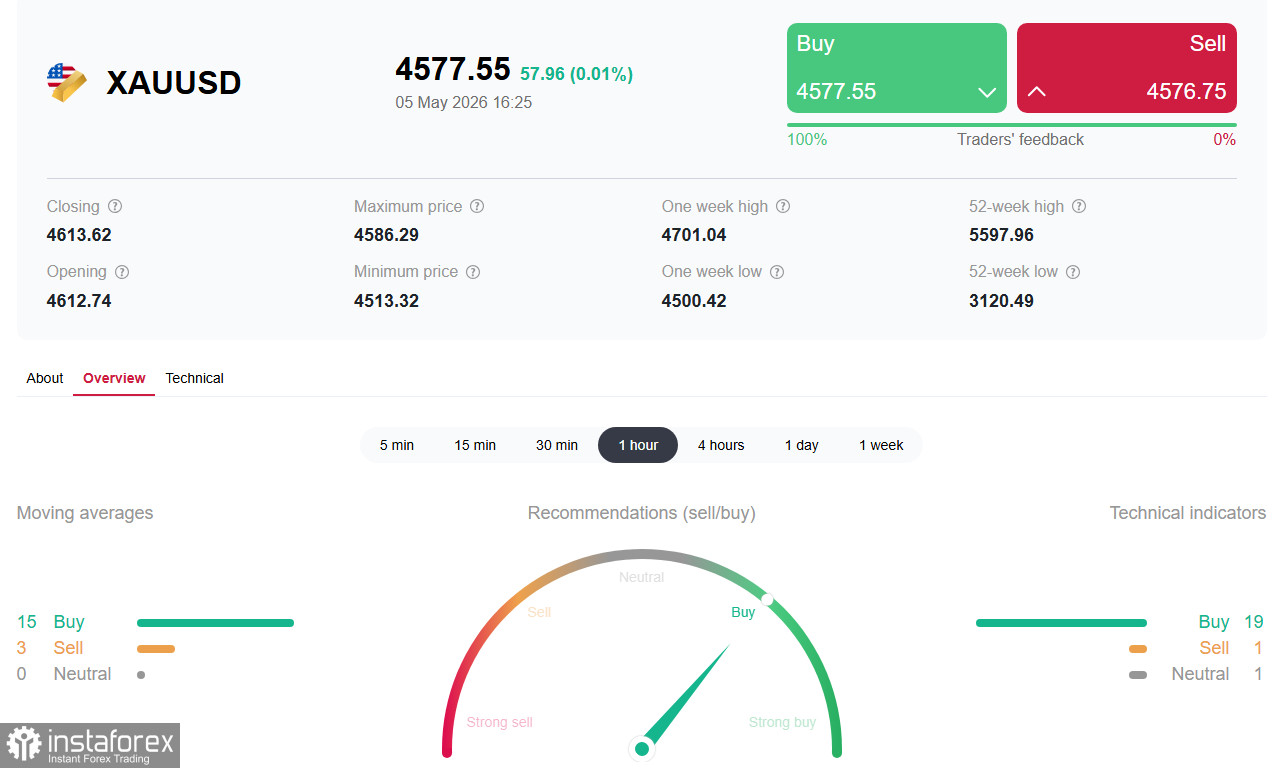

يدخل الذهب منتصف الأسبوع في وضع ضعيف. ففي يوم الثلاثاء، حاول المعدن الثمين التعافي مرتدًا من أدنى مستوى في خمسة أسابيع قرب 4500.00، لكنه فشل في بناء زخم صعودي ويستقر حاليًا بالقرب من 4580.00.

تعود أسباب هذا الأداء الضعيف إلى تجدد تصاعد حدة الصراع في مضيق هرمز، والذي، بدلًا من أن يدعم الذهب كـ"ملاذ آمن"، أدى بشكل مفارق إلى ارتفاع توقعات تشديد السياسة النقدية من جانب مجلس الاحتياطي الفيدرالي، ما يفرض ضغطًا مباشرًا على هذا الأصل غير المولد للعائد.

الخلفية الأساسية: مفارقة مضيق هرمز

يوم الاثنين، أعلن الرئيس الأمريكي دونالد ترامب عن عملية بحرية تحمل اسم "Project Freedom" لمرافقة السفن التجارية العالقة عبر مضيق هرمز. وقد أعقب ذلك مباشرة ردّ من إيران. وتشير التقارير إلى أن قوات إيرانية هاجمت بنى تحتية نفطية في دولة الإمارات العربية المتحدة، بينما صرّح الرئيس ترامب بأن القوات الأمريكية أسقطت سبعة زوارق سريعة إيرانية.

حذّر ترامب من أن "إيران ستُمحى من على وجه الأرض" إذا هاجمت السفن الأمريكية المشاركة في "Project Freedom". ومع تصاعد التوترات حول مضيق هرمز واستمرار محدودية المفاوضات المباشرة، لا تبدو على النزاع أي مؤشرات على التراجع في المستقبل القريب.

يشير الاقتصاديون إلى علاقة أساسية تفسّر السلوك المتناقض للذهب. فمنذ بداية النزاع في إيران، أصبحت أسعار النفط عاملًا رئيسيًا في تحركات أسعار الذهب. المنطق التالي ينطبق هنا: ارتفاع أسعار النفط، مع ثبات العوامل الأخرى، يشير إلى ارتفاع مخاطر التضخم، وبالتالي يزيد من احتمالات تشديد السياسة النقدية. وتدفع توقعات ارتفاع تكاليف الفرصة البديلة للاحتفاظ بالذهب، بدورها، باتجاه الضغط النزولي على سعره.

ما تزال أسعار الطاقة أعلى بكثير من المستوى النفسي البالغ 100 دولار للبرميل. فالمعيار الأمريكي، West Texas Intermediate (WTI)، وعلى الرغم من تراجعه اليوم، ما زال يتمسّك بالقرب من مستوى 100.00 دولار. وقد أعاد ارتفاع أسعار النفط إحياء المخاوف التضخمية وعزّز الرهانات على تشديد السياسة النقدية من قبل البنوك المركزية، وعلى الأخص الفيدرالي الأمريكي.

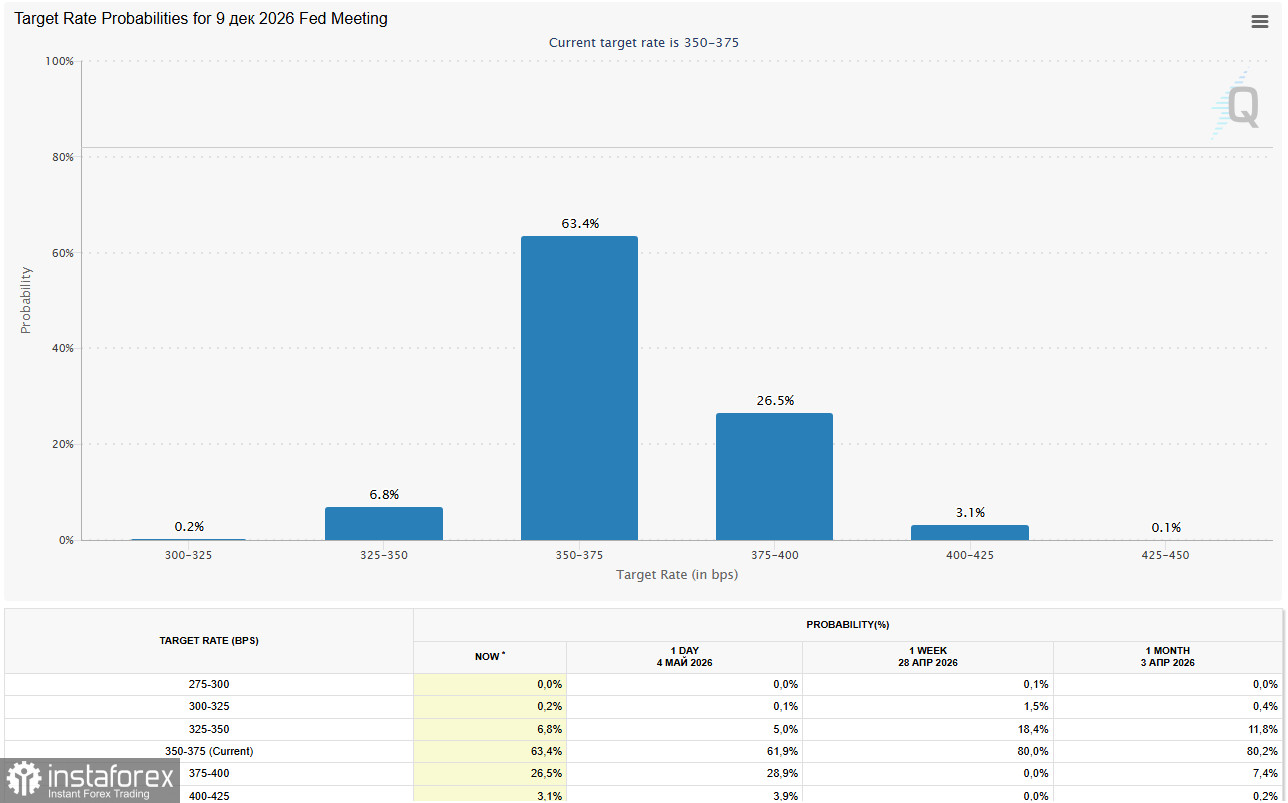

ارتفعت احتمالات قيام الفيدرالي برفع أسعار الفائدة في ديسمبر لتصل إلى نحو 27% بعد أن كانت شبه منعدمة قبل أسبوع فقط. وتشير أداة CME FedWatch إلى أن المتعاملين في الأسواق باتوا يأخذون في الحسبان ليس مجرد التوقف المؤقت، بل أيضًا احتمالًا حقيقيًا للتشديد.

تواصل العوائد المرتفعة على سندات الخزانة الأمريكية وقوة الدولار ممارسة الضغوط على المعدن الذي لا يدر عائداً.

تشير أربعة أصوات معارضة للتوجه المتساهل في اجتماع لجنة السوق الفدرالية المفتوحة لشهر أبريل (للمرة الأولى منذ أكثر من 30 عاماً) إلى أن الرئيس الجديد، Kevin Warsh، سيواجه اجتماعات أكثر صعوبة في سعيه لتحقيق رغبة الرئيس المعلنة في خفض سريع لأسعار الفائدة. ويواصل بعض الاقتصاديين توقع تنفيذ خفضين للفائدة في الربع الرابع، ولكن فقط في حال إعادة فتح مضيق هرمز وبدء تراجع أسعار النفط.

خلال الأيام السبعة الأخيرة من التداول، لوحظ وجود علاقة عكسية مستقرة بين أسعار النفط والذهب. وحتى يوم الاثنين، كانت تقلبات الأسعار في سوق الذهب أقل حدة، مما خلق انطباعاً بوجود توازن مؤقت عند مستوى 4600.00. إلا أنه بعد صدور بيانات أمريكية قوية وارتفاع جديد في أسعار النفط، مما أثار مخاوف من زيادات في أسعار الفائدة، تراجع سعر الذهب مجدداً إلى ما دون 4600.00 وأغلق فوق 4500.00 بقليل، مسجلاً أدنى مستوى شهري.

الطلب الصيني كعامل دعم محتمل

رغم الضغوط الحالية، توجد أيضاً إشارات إيجابية. فوفقاً لـ World Gold Council، كان الطلب في الصين على السبائك والعملات الذهبية في الربع الأول أعلى بنحو 67% مقارنة بالعام السابق، مشكلاً ما يقل قليلاً عن 45% من إجمالي الطلب العالمي على السبائك والعملات. وقد نشر بنك الشعب الصيني مسودة مقترح لتخفيف قواعد استيراد الذهب اعتباراً من يونيو: سيتم توسيع استخدام "التصاريح متعددة الاستخدام"، وتمديد فترة صلاحيتها من ستة إلى تسعة أشهر، ورفع القيود على عدد مرات الاستخدام، والسماح بمزيد من الموانئ الصينية لتخليص المعادن الثمينة. وقد يوفر ذلك دعماً إضافياً للأسعار.

تحليل فني موجز

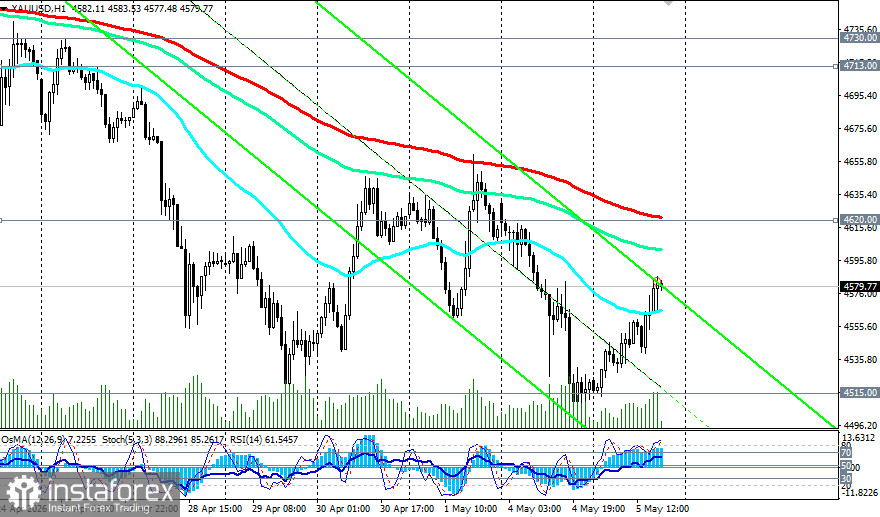

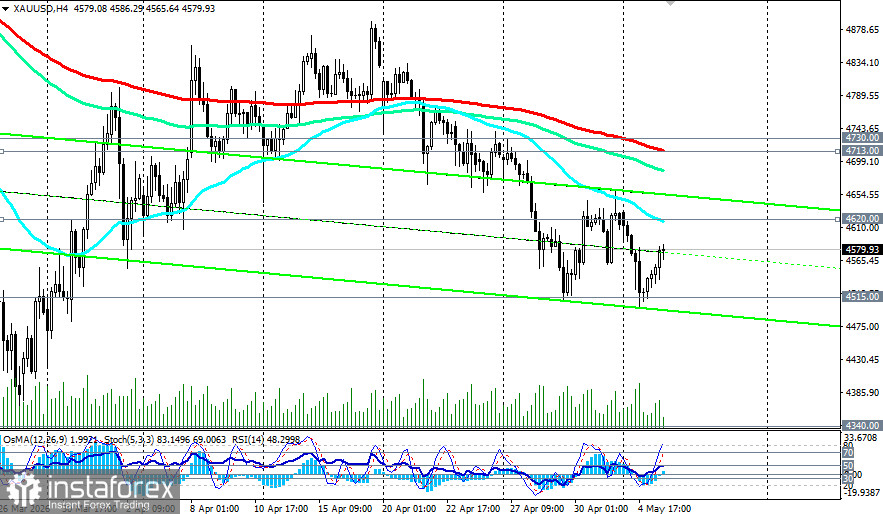

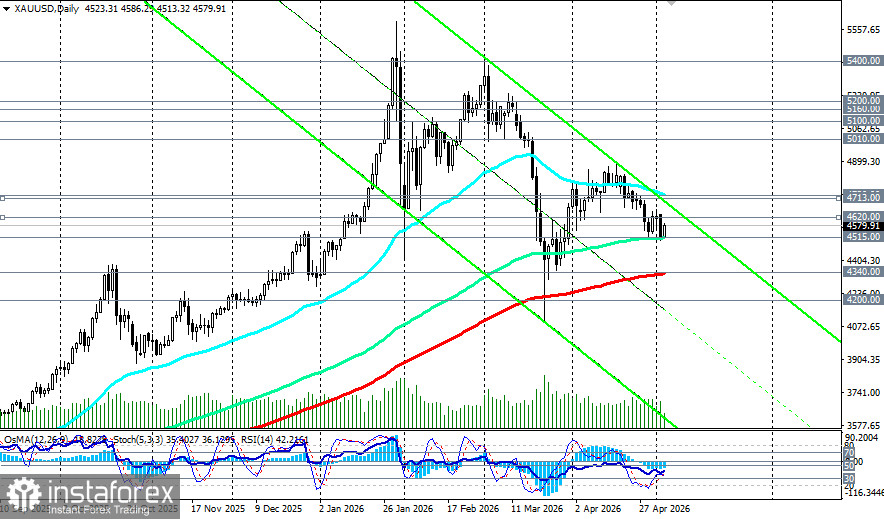

من منظور تقني، لا يزال زوج XAU/USD تحت سيطرة البائعين على المدى القصير. لا يزال الزوج يتداول فوق متوسط 200 يوم الأسي (4340.00)، مما يشير إلى استمرار الاتجاه الصاعد الأوسع. مع ذلك، تبقى الصورة على الأطر الزمنية الأقصر مقلقة.

على الأطر الزمنية الساعة و4 ساعات، يبقى الزوج دون متوسطَي 144 و200 فترة الأسيين، وهو من العلامات الكلاسيكية لاستمرار الانحياز الهبوطي.

- مؤشر القوة النسبية RSI (14) على الرسم البياني اليومي يتذبذب حول مستويات 40–42، ما يشير إلى زخم هبوطي متوسط دون بلوغ منطقة التشبع البيعي، وهو ما يترك مجالاً لمزيد من الهبوط.

- مؤشر OsMA لا يزال في المنطقة السلبية، مؤكداً استمرار ضغط البائعين ومحدودية فرص التعافي.

الأحداث الرئيسية

| التاريخ | الحدث | التأثير المتوقع |

|---|

الأربعاء، 6 مايو | ADP Employment Change (الولايات المتحدة) | مؤشر استباقي لبيانات الوظائف NFP يوم الجمعة |

الأربعاء، 6 مايو | خطابات ممثلي Fed | إشارات حول مسار أسعار الفائدة في المرحلة المقبلة |

الجمعة، 8 مايو | تقرير Nonfarm Payrolls (الولايات المتحدة) | محفّز رئيسي — سيحدد الاتجاه قصير الأجل للدولار وتوقعات أسعار الفائدة |

يشير السيناريو الأساسي إلى استمرار الضغوط الهبوطية. فطالما أن الصراع في مضيق هرمز يبقي أسعار النفط فوق مستوى 100.00 دولار مع بقاء التوقعات المتشددة بشأن Fed، سيظل الذهب تحت الضغط.

قد يحدث ارتداد قصير الأجل من المستويات الحالية، لكن من أجل انعكاس مستدام، يحتاج المشترون إلى اختراق منطقة المقاومة عند 4713.00 (متوسط 200 فترة الأسي على الرسم البياني لـ4 ساعات) حتى 4730.00 (متوسط 50 فترة الأسي على الرسم البياني اليومي).

فقط اختراق هذه المستويات سيفتح الطريق نحو المستوى النفسي 5000.00.

الخلاصة

يجد الذهب نفسه في وضع متناقض. فبدلاً من أن يستفيد مباشرة من حالة عدم اليقين الجيوسياسي، يعاني هذا المعدن الثمين من "أثر جانبي" يتمثل في ارتفاع أسعار النفط، الذي يعزز توقعات التضخم ويدفع الاحتياطي الفيدرالي نحو تشديد السياسة النقدية.

ستصبح المنطقة المحورية 4515.00–4730.00 ساحة لمعركة حاسمة. إن الدفاع عن مستوى الدعم عند 4515.00–4500.00 أمر بالغ الأهمية لمنع هبوط أعمق نحو 4340.00–4200.00 وما دون ذلك.

إلى جانب "قناة النفط"، يظل الطلب الفعلي في دائرة الاهتمام. تخطط الصين لتخفيف قواعد استيراد الذهب؛ إذ سيتم توسيع استخدام "التصاريح متعددة الاستخدام"، وتمديد فترة صلاحيتها إلى 9 أشهر، ورفع القيود على استخدامها، إضافة إلى السماح لمزيد من الموانئ بتخليص المعادن الثمينة. قد يساهم ذلك في تقديم دعم للأسعار. ينبغي على المستثمرين متابعة تطورات الأوضاع الجيوسياسية عن كثب، وكذلك بيانات سوق العمل في الولايات المتحدة التي ستصدر يوم الجمعة.